篠田です。財務分析を行えば、適正な設備投資が出来ているか判断することが出来ます。事業を行っていると多くのチャンスに巡り合います。そのチャンスをモノにするために、借入や投資をして、さらなる利益獲得と事業拡大を狙います。

しかし、多くの経営者がどんぶり勘定で投資を実行しています。いいかげんな借入や投資をしてしまうと、最初は順調でも数年後、何かの拍子で大コケすることがあります。数年分のロスだけで済めば良いですが、そのまま事業を畳むことになり、理想と真逆の人生を送ることになるかもしれません。

そのようなことにならないように財務分析をしながら事業を進めていうことは非常に大切です。今回は設備投資にフォーカスした安全性の指標、固定比率と固定長期適合率についてまとめました。

目次

- 固定比率

- 固定長期適合率

- 2つの指標からみる傾向と対策

- まとめ

固定比率

計算方法

固定比率は以下の計算式で求めることが出来ます。

固定資産÷自己資本×100=固定比率

この計算式の意味は、自己資本100に対して、どれだけの固定資産(≒設備)を持っているか、ということです。例えば、自己資本が5,000万円で、建物・車両・機械装置などの固定資産の合計が4,000万円だとしましょう。

そうすると、固定比率は4,000万円÷5,000万円×100=80%

となります。自己資本100に対して、固定資産は80ということです。固定資産が自己資本の中に収まっているため、設備投資が安全な範囲内で行なわれている事が分かります。

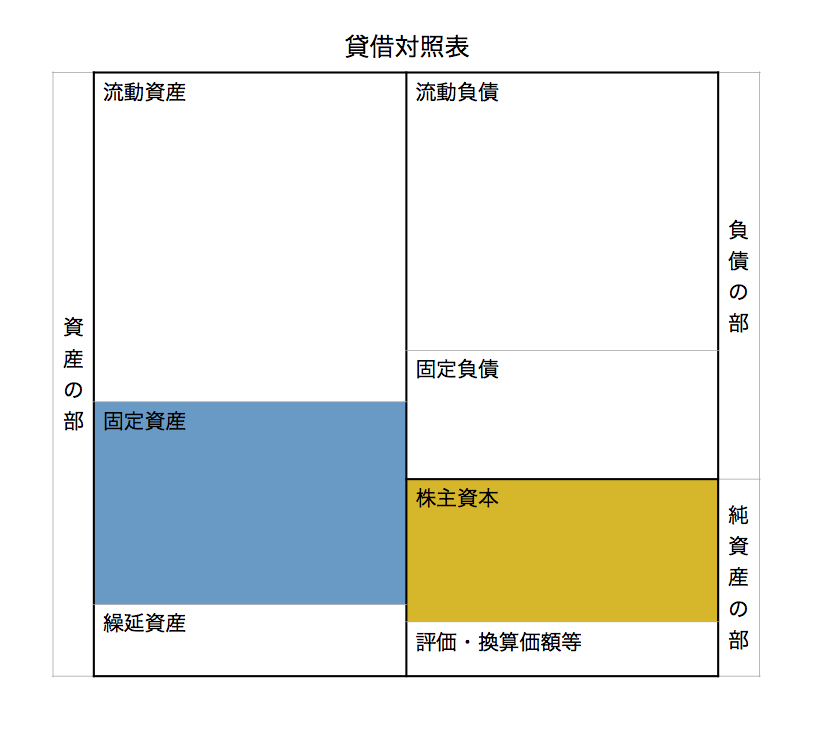

図にすると以下のようになります。

色つきの箇所を比較することで、自己資本に対して設備投資が適正か判断することが出来ます。

数値の目安

100%未満であれば、安全性は高いと言えます。つまり、固定資産の金額が自己資本の金額内に収まっているということです。

しかし、実際に設備投資をする際は借入を行う事が多いため、自己資本以上の固定資産を持っている企業は多く存在します。ですので、固定比率が100%を超えていても大きな問題はありません。次に紹介する固定長期適合率は自己資本と固定負債を含めて判断する指標ですので、固定比率よりも重視されることが多いです。

固定長期適合率

計算方法

固定長期適合率は以下の計算式で求めることができます。

固定資産÷(固定負債+自己資本)×100=固定長期適合率

計算式の意味は、固定負債と自己資本の合計額を100としたとき、固定資産がどれだけあるか、ということです。例えば、固定負債が3,000万円・自己資本が5,000万円で、建物・車両・機械装置などの固定資産の合計が1億円だとしましょう。

そうすると、固定長期適合率は、1億円÷(3,000万円+5,000万円)×100=125%

となります。固定負債と自己資本100に対して、固定資産は125ということです。固定資産が、固定負債と自己資本の合計額を超えているため、設備投資が過剰に行われているということが分かります。

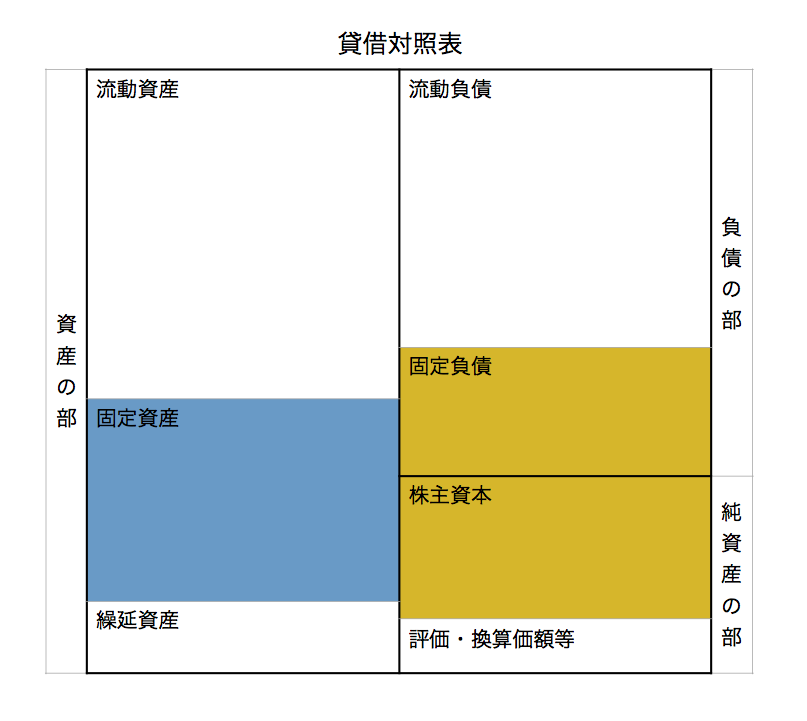

図にすると以下のようになります。

色つきのところを比較することで、借入や自己資本に対して設備投資が適正か判断することが出来ます。

数値の目安

80%未満が理想的です。しかし、100%を超えていなければ問題はありません。固定長期適合率は安全性分析をする際には必ず確認したい指標です。

2つの指標からみる傾向と対策

固定比率、固定長期適合率が共に高い場合

直ちに見直しが必要

無計画でいきすぎた設備投資をしている可能性があります。設備の償却に借入の返済が追いついておらず、キャッシュフローも悪いことがほとんどです。経営者の心情としては、焦りすぎであったり、背伸びしすぎであったりします。もしくは、業績が悪く自己資本が極端に少ない場合も考えられます。自己資本比率と合わせて分析すると良いでしょう。

数年内に数値の改善の見込みがないようであれば現在の設備状況を見直す必要があります。流動比率改善のためにも、不要な設備を売却し、現金化することで、財務安全性を高めましょう。

固定比率が高く、固定長期適合率が適正な場合

数年後の資金ショートに注意

分析時点での借入金と設備のバランスは取れていますが、自己資本で設備投資を賄えているわけではないので、減価償却額と借入返済額に差異が大きいと固定長期適合率が年々高くなっていく可能性があります。中期資金計画を立てて数年後の財務安全性がどのように変化していくか確認するべきです。

もし、数年後に固定長期適合率が適正値を超えてくるようであれば、借入期間の長期化や設備の除却・売却を検討すると良いでしょう。

固定比率が適正で、固定長期適合率が低い場合

利息の払い過ぎに注意

自己資本で設備投資が出来ているので安全性が高いものの、運転資金での借入が多い可能性があります。現金預金をたくさん保有する事は安心につながりますが、同時に多くの利息を支払う事になります。業績を圧迫する要因にもなり得るため、不要な借入は早めに返済してしまう方が良いでしょう。

利息が適正か判断する指標、インタレスト・カバレッジ・レシオについては別記事を書かせていただく予定です。

固定比率、固定長期適合率が共に低い場合

安全性は高いがチャンスを逃さないように

設備投資が自己資本や固定負債の中で余裕を持ってまかなえているため、安全性は高いと言えます。しかし、無借金経営にこだわりすぎて事業拡大がスムーズに行えないこともあります。ビジネスチャンスをしっかりと見極めて適切な投資を行っていく決断をすることも必要かもしれません。

まとめ

固定比率と固定長期適合率はどちらも設備投資の適正を見る指標です。特に固定長期適合率は毎年必ず確認しておきたいポイントです。投資を行えば、事業の拡大はスムーズになりますが、無計画な借入をすると数年後に大きな足枷となってしまうことも珍しくありません。

中小企業にはしっかりと数値を分析してくれる人はほとんどいません。信頼出来るブレーンがいない方は、自身で財務分析について学び、自ら事業を守る力を身につける必要があります。

ご質問や疑問点などがございましたらお気軽にお問い合わせくださいませ。

関連記事

事業管理上理解必須の限界利益。粗利益とどう違う? Posted in 財務・会計

事業管理上理解必須の限界利益。粗利益とどう違う? Posted in 財務・会計 脱赤字の第一歩!損益分岐点売上高を理解する Posted in 財務・会計

脱赤字の第一歩!損益分岐点売上高を理解する Posted in 財務・会計 あなたの給与は適正額?労働分配率から導く必要売上高 Posted in 財務・会計

あなたの給与は適正額?労働分配率から導く必要売上高 Posted in 財務・会計 貸借対照表とは?B/Sの中身を徹底解剖! Posted in 財務・会計

貸借対照表とは?B/Sの中身を徹底解剖! Posted in 財務・会計 年末調整とは?抑えておくべき制度の概要と注意点 Posted in 財務・会計

年末調整とは?抑えておくべき制度の概要と注意点 Posted in 財務・会計 損益計算書とは?きちんと知っておきたい利益の種類 Posted in 財務・会計

損益計算書とは?きちんと知っておきたい利益の種類 Posted in 財務・会計