損益計算書にはいつも目を通しているけど、実は売上高と経常利益くらいしか見ていない…。費用が色々区分されているけど、どういう理由なのか知らない…。営業利益と経常利益の違いは?なぜ何種類も利益があるの?こんな疑問をお持ちではありませんか?

…篠田です。今回は財務諸表のうち、損益計算書(そんえきけいさんしょ)について説明します。損益計算書とは企業のある時点からある時点までの一定期間の経営成績を明らかにするための財務諸表で、貸借対照表とあわせて最も基本的なものとなります。

損益計算書は経営者の方であればよく目にする財務諸表です。しかし、細かいところまで理解できていない方も珍しくありません。この記事では損益計算書の基礎的な事を書いていきますので、目を通していただく事で当ブログの他の会計の記事をより理解していただけるようになるのではないかと思います。

目次

- 損益計算書の概要

- 損益計算書の構成・各利益の意味

- まとめ

損益計算書の概要

損益計算書とは、企業の一定期間における経営成績を明らかにするものです。一定期間とは期首から期末、つまり3月決算の法人であれば4月1日から3月31日となります。この期間中に起こった経済活動を記載していくものが損益計算書となります。

英語では損益計算書の事を「Profit and Loss statement 」といいます。日本でもよく、略してP/L(ピーエル)と言います。

損益計算書は名称の通り、売上高やそれを獲得するための経費などを集計し、利益や損失額を明らかにするためのものです。簡単に言うと、損益計算書=P/L=利益の計算書という認識になります。

また、損益計算書の構成は、一番上に記載した売上高から経費を引いていき、一番下に最終的な利益を表示する形になっています。一番下の最終利益に到達するまでには数種類の利益があり、その種類を意識する事で経営戦略に役立てる事も可能です。詳しくは次の項目をご覧ください。

損益計算書の構成・各利益の意味

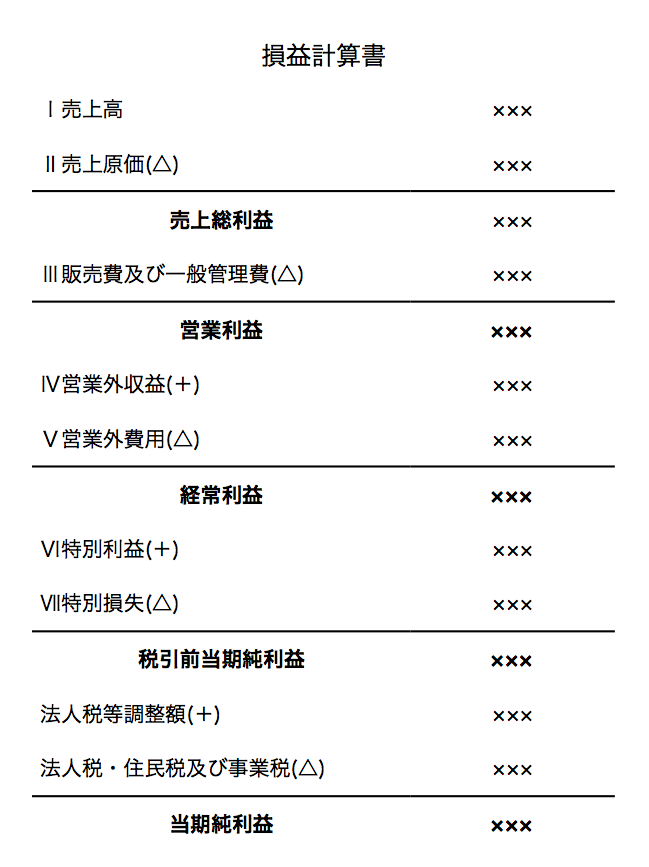

図は、損益計算書のひな型になります。×××には何らかの数字が入ります。損益計算書とは、一定期間の利益を計算するためのものと前述しました。しかし、図を見ると売上総利益、営業利益、経常利益など、利益だけでもたくさん載っている事が分かります。それぞれの利益には特徴と役割があり、どれも大事なものです。

売上総利益・・・売上高 − 売上原価

売上総利益は、タイトルの計算式の通り、売上高から売上原価を差し引いたものです。

- 売上高・・・本業による収入。預金の利息や、助成金など本業ではない収入は売上高に含めない。

- 売上原価・・・商品の仕入、材料の仕入、製造現場でかかる経費(工場の家賃、水道光熱費、製造にかかる人件費など)など。

つまり、売上総利益は商品が直接もたらす利益の事です。この売上総利益から管理業務にかかる経費などを支払っていきます。売上総利益がしっかり確保できていないと事業は成り立ちませんので、重要視される場面が多い利益です。

ちなみに、ビジネスの場では、売上総利益を粗利益(あらりえき)、粗利(あらり)と言う事が多いですのでおさえておきましょう。

さらにこれと似た言葉で、限界利益というものがあります。売上総利益と同じものだと勘違いされやすいのですが、本質も目的も似て非なるものです。管理会計では売上総利益よりも限界利益をチェックする事が多いので、ぜひ以下の記事を参考にしてください。

営業利益・・・売上総利益 − 販売費及び一般管理費

営業利益は、先程の売上総利益から販売費及び一般管理費(販管費や販一などと略されたりします。)を差し引いたものです。会計上「営業」というワードは「本業」を意味します。営業利益は、本業による利益というわけです。

営業利益を理解するためには、販売費及び一般管理費を理解することが不可欠です。「販売費及び一般管理費」は「」内で1つのワードですが、見て分かる通り、要素的には2つのものがあります。

- 販売費・・・商品を販売するための経費。広告宣伝費や販売促進費、梱包や発送料などの荷造運賃などが販売費に該当する。

- 一般管理費・・・間接部門や、会社全体にかかってくる経費。事務所の家賃や水道光熱費、旅費交通費や接待交際費、減価償却費、その他の経費が一般管理費に該当する。

本業に必要な経費だが、商品の原価に直接かからないものが、販売費及び一般管理費に分類されます。営業利益から本業の収益力を見る事が出来るため、事業毎の業績管理をする上では特に重視したい利益です。

経常利益・・・営業利益 + 営業外収益 − 営業外費用

経常利益とは、毎期継続している経常的な活動(いつもやっている活動)によって獲得した利益のことをいいます。企業の本来の収益力を示すため、最も重要視される事の多い利益です。

ここでは、特別な要因による利益や損失は含めません。建物を売却したことによって利益や損失が発生したり、災害で損失を出してしまうようなケースですね。これらは経常利益より下の項目で加減算します。

また、営業利益から営業外収益・費用を加減算したものが経常利益となります。「営業」=「本業」ですから、営業外とは本業以外のものという意味ですね。営業外収益・費用には、預金利息の受取りや、株式などの配当金の受取り、借入金の利息の支払いなどがあります。

税引前当期純利益・・・経常利益 + 特別利益 − 特別損失

経常利益から、特別な要因による利益や損失を加減算したものが税引前当期純利益です。企業の全ての活動の結果発生した利益のことですが、法人税等の税金を引く前のものです。

特別利益や特別損失には次のようなものが入ります。

- 臨時的に起こった事象によるものであること

- 金額が大きく、重要性が高いこと

建物など固定資産の売却や、災害での損失などが当てはまります。

当期純利益・・・税引前当期純利益 (+ 法人税等調整額) − 法人税・住民税及び事業税

決算をまとめ、法人税等の計算をした後、確定する利益です。この当期純利益が翌期に繰り越される利益となります。つまり当期純利益の分だけ利益を内部留保出来たということです(実際はここから株主へ配当しますので、全額留保できる訳ではありません)。

当期純利益をプラスにすることが出来なければ、事業の継続が厳しくなります。経常利益が黒字ならOKという考え方をされることも多いですが、特別損失は予期せぬ出来事により発生します。特別損失が発生しても利益が残せるような財務体質でないと、災害などをきっかけに赤字体質の会社になることも珍しくありません。保険での対応も有効ですが、あらゆるリスクに備えられるだけの内部留保をしておけるよう、どんな時も当期純利益で黒字が出せるのが理想的です。

※タイトルの(+法人税等調整額)は税効果会計を適用している企業のみ表示されます。小さな企業でも正しい期間損益を把握するために税効果会計は適用すべきですが、実際は適用している企業が非常に少ないため、カッコ書きとさせていただきました。

まとめ

損益計算書は業績把握に使われますので、経営者の誰もがよく見る財務諸表です。貸借対照表は見ないけど、損益計算書は毎月チェックするという方も多いのではないでしょうか。

ここでは、損益計算書の概要や構成を中心に紹介させていただきました。詳しい読み方や活用法については別の記事にて紹介させていただきますので、是非参考にしてください。

関連記事

脱赤字の第一歩!損益分岐点売上高を理解する Posted in 財務・会計

脱赤字の第一歩!損益分岐点売上高を理解する Posted in 財務・会計 貸借対照表とは?B/Sの中身を徹底解剖! Posted in 財務・会計

貸借対照表とは?B/Sの中身を徹底解剖! Posted in 財務・会計 年末調整とは?抑えておくべき制度の概要と注意点 Posted in 財務・会計

年末調整とは?抑えておくべき制度の概要と注意点 Posted in 財務・会計 設備投資額は適正ですか?固定長期適合率と固定比率 Posted in 財務・会計

設備投資額は適正ですか?固定長期適合率と固定比率 Posted in 財務・会計 あなたの給与は適正額?労働分配率から導く必要売上高 Posted in 財務・会計

あなたの給与は適正額?労働分配率から導く必要売上高 Posted in 財務・会計 事業管理上理解必須の限界利益。粗利益とどう違う? Posted in 財務・会計

事業管理上理解必須の限界利益。粗利益とどう違う? Posted in 財務・会計